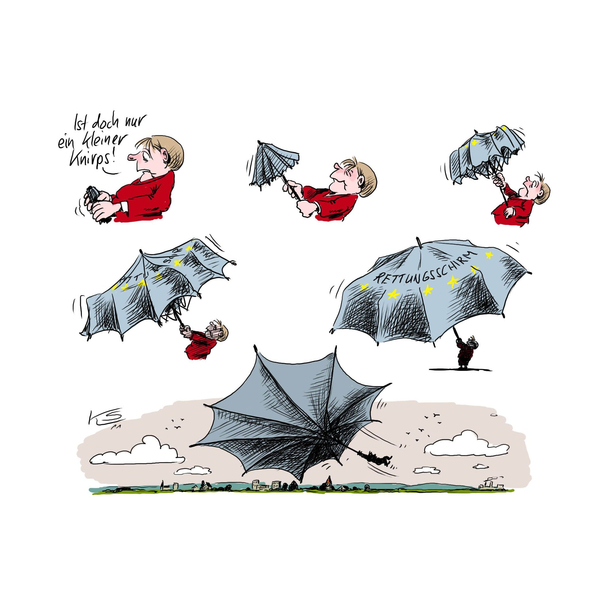

„Whatever it takes“ Nebenwirkungen von Draghis ultimativem Euro-Versprechen sind immens. Drei Worte genügten, um die Finanzwelt auf den Kopf zu stellen. Die EZB werde im Rahmen ihres Mandats „alles Notwendige tun“, um den Euro zu retten, versprach der Präsident der Europäischen Zentralbank EZB, Mario Draghi, vor genau fünf Jahren.

Damals brachten Draghis Worte vom „whatever it takes“ inmitten der Eurokrise die ersehnte Wende. Nach dem Griechenland-Schock und den milliardenschweren Rettungspaketen für das Land – denen im Anschluss gleich noch weitere Nothilfen für Irland und Portugal folgten –, nach unzähligen Krisengipfeln und inmitten schwerer Börsenturbulenzen drohten die Investoren zu jenem Zeitpunkt, weiteren Euro-Ländern das Vertrauen zu entziehen.

Aktienkurse und der Euro stürzten ab. Die Risikoaufschläge für Staatsanleihen, insbesondere in Italien und Spanien, schossen in die Höhe. Für zehnjährige spanische Titel etwa verlangten die Investoren zeitweise eine Risikoprämie von 7,6 Prozent. Italien stand mit Renditen von 6,6 Prozent nur wenig besser da.

Eine indirekte Garantie für sämtliche Staatsschulden

Die Lage war derart angespannt, dass damals sogar über das Ausscheiden einzelner Länder aus der Währungsunion spekuliert wurde. Der Anfang vom Ende der Währungsunion. Bis Draghi seine berühmt gewordene Rede im Londoner Lancaster House hielt, zum Teil frei improvisiert und unabgestimmt mit seinen Ratskollegen.

Damals brachten Draghis Worte vom „whatever it takes“ inmitten der Eurokrise die ersehnte Wende. Nach dem Griechenland-Schock und den milliardenschweren Rettungspaketen für das Land – denen im Anschluss gleich noch weitere Nothilfen für Irland und Portugal folgten –, nach unzähligen Krisengipfeln und inmitten schwerer Börsenturbulenzen drohten die Investoren zu jenem Zeitpunkt, weiteren Euro-Ländern das Vertrauen zu entziehen.

Aktienkurse und der Euro stürzten ab. Die Risikoaufschläge für Staatsanleihen, insbesondere in Italien und Spanien, schossen in die Höhe. Für zehnjährige spanische Titel etwa verlangten die Investoren zeitweise eine Risikoprämie von 7,6 Prozent. Italien stand mit Renditen von 6,6 Prozent nur wenig besser da. Eine indirekte Garantie für sämtliche Staatsschulden…Draghis Euro Versprechen

Warten auf einen heissen Herbst

Klaus Stuttmann Karikatur