Traditionelle und neue Zinskurven senden unterschiedliche Signale. Die Aussagekraft der traditionellen Zinskurve ist nicht unumstritten.

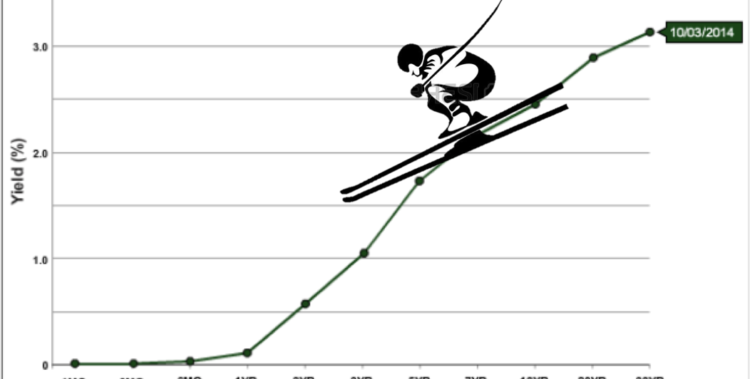

An den Finanzmärkten in letzter Zeit ins Gerede gekommen ist die «yield curve», die Zinskurve. Sie zeichnet die Differenz zwischen Zinsen mit unterschiedlichen Laufzeiten auf. Besonders beschäftigt die Märkte die fortschreitende Abflachung dieser Kurve in den USA. Die Differenz, der Spread, zwischen den Treasuries mit Laufzeiten von 10 und 2 Jahren, ist auf weniger als 30 Basispunkte geschrumpft, was der geringste Wert seit dem Ausbruch der Krise von 2007 ist. In Marktkreisen bestehen Befürchtungen, dass bei weiteren Zinserhöhungen durch die US-Notenbank die traditionelle Zinskurve noch dieses Jahr invers werden könnte. Dann wären die kurzfristigen Zinsen höher als die längerfristigen.

Durchsichtiger Versuch?

Die Aussagekraft der traditionellen Zinskurve ist nicht unumstritten. Die quantitative Lockerung habe den Markt verzerrt und den Informationswert der Kurve geschwächt. Nun haben Eric Engstrom und Steven Sharpe, Ökonomen der US-Notenbank, in einem Arbeitspapier aufzuzeigen versucht, dass ein Vergleich kurzfristiger Zinsen aussagekräftiger sei. Stelle man die Zinsen für Treasury Bills mit einer Laufzeit von 3 Monaten den vom Markt in 18 Monaten erwarteten Zinsen gegenüber, zeige sich verlässlicher, ob eine Rezession drohe….. Licht und Schatten an der New Yorker Börse

Federalreserve.gov/dont fear the yield curve

Ritt auf der Zinskurve