Erste Gesellschaften bieten vorzeitige Auszahlung von renditestarken Lebenspolicen an. Hamburger Verbraucherschützer warnen.

Sandra S. war überrascht, als sie Post von ihrer Versicherung bekam. War ihre Lebensversicherung jetzt schon fällig? Beim Überfliegen des Schreibens konnte sie diesen Eindruck gewinnen. Die Hamburger Neue Leben schrieb ihr: „Ab sofort können Sie Ihr angespartes Guthaben sowie die Überschussanteile kurzfristig und einkommensteuerfrei abrufen“, heißt es in dem Schreiben, das dem Abendblatt vorliegt. Rund 10.500 Euro stehen sofort zur Auszahlung bereit. Sandra S. konnte das nur schwer einordnen, denn ihre Lebensversicherung läuft noch viele Jahre. Erst am Ende des Schreibens erfährt sie, dass es sich um ein „Serviceangebot“ handelt. „Wenn Sie sich nicht bei uns melden, wird Ihr Vertrag selbstverständlich weitergeführt und es bleibt bei dem regulären Ablauftermin“, heißt es abschließend in dem Schreiben….Abendblatt.de

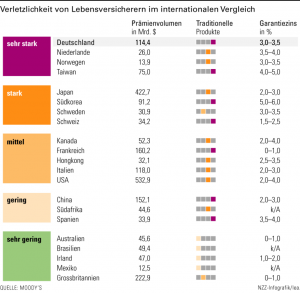

Verträge von privaten Lebens- oder Rentenversicherungen, die vor 2005 abgeschlossen wurden, sind für Verbraucher lukrativ. Sie werden steuerfrei ausgezahlt und haben zum Teil Renditen, die sich mit ähnlich sicheren Finanzprodukten heute nicht mehr erwirtschaften lassen…Versicherungen wollen- Altverträge loswerden